Повідомляє ДедалІнфо 13.12.1901 22:47

Ми добре пам'ятаємо, як за радянських часів торгівля збільшувала свої продажі, коли разом з дефіцитним товаром вам пропонували купити якусь непотрібну вам річ в навантаження. Причому остання могла коштувати набагато дорожче дефіциту. Ну, прямо як у Висоцького "... на Канатчіковой дачі, де, на жаль, нав'язливий сервіс ...".

Отже, страхові компанії взяли на озброєння метод нав'язливих продажів страховок методом досягнення бажаного, при відсутності взаємності, без допомоги мізків і з найменшими витратами. При цьому вартість послуги вже включена у вартість товару без вашого відома і вказана на ціннику. Менеджер тільки говорить, що «у нас тепер своя служба сервісу», - відволікаючи увагу покупця для майбутніх подальших маніпуляцій. На касі, при оплаті покупки, вам вручається сервісний буклет під назвою «Екстра сервіс», подібний стартовому пакету для мобільного зв'язку, куди вкладають чек покупки і договір страхування. При цьому вам не говорять, що такий сервіс забезпечується страховкою, не пропонують її вам придбати і не повідомляють про її вартості, а поміщають все це в цей буклет разом з чеком і скріплюють степлером, попереджаючи: «Щоб не загубилося». Природно, ніхто його не відкриває і не дивиться, що там всередині. Сервіс, так сервіс. Авось і не знадобитися.

Але відкривши цей буклет будинку, покупець розуміє, що його зробили лохом. Чому?

По-перше, тому що страховку всунули без відома покупця.

По-друге, здивує нечувана вартість такого сервісу. Вартість страховки становить 13,86% від вартості товару. Це записано в договорі і в чеку.

Тепер подивимося на суть цієї страховки. Які ризики покриваються таким Договором? Судячи з назви - це комплексне страхування майна і відповідальності.

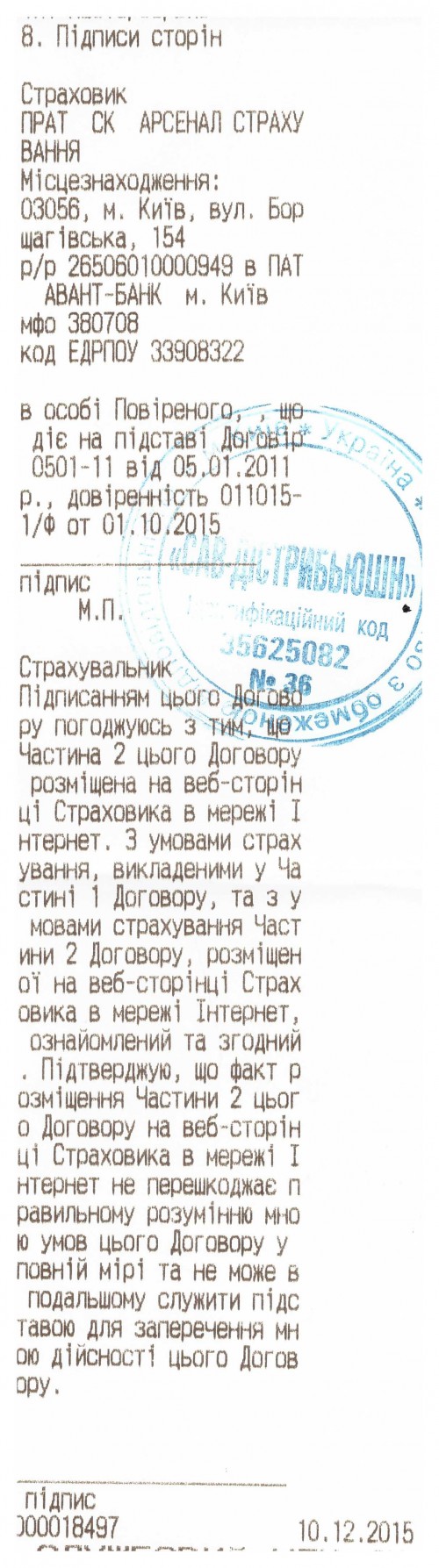

Що включає поняття страхування майна? Це страхування купленого товару, а страхова сума дорівнює вартість цього товару. При чому в договорі страхування в розділі 5.3 в розділі «Сума товару» не вказані відповідно до яким номером чека проданий цей товар. Також не зазначено місце знаходження товару, тобто адреса проживання покупця. А це вже порушення Закону України «Про страхування».

Також в чеку є застереження, що підписанням цього Договору покупець погоджується з тим, що Частина 2 цього договору розміщена на сайті страховика і в мережі Інтернет. Вдумайтеся, де сайт страховика і де Інтернет. Ви вже заздалегідь повинні бути ознайомлені з правилами страхування при підписанні Договору. Але сам Договір ніхто не подає на підпис покупцеві при оплаті покупки. Його ховають в буклет з назвою «Екстра сервіс» і вручають його покупцеві в закритому вигляді. Але навіть якщо б йому це вручили і запропонували підписати, то ось тут і була б заковика. Зверніть увагу на сам текст Договору, його зміст і шрифт. Чи зможе покупець при оплаті грошей в касі познайомитися з текстом і, найголовніше, з умовами страхування? Звичайно, ні! На це і розраховують шахраї.

Тепер про сам Договорі. У ньому перераховані всі можливі ризики пошкодження цього товару, а також відповідальність покупця товару за шкоду життю, здоров'ю та майну третіх осіб. Абсурдність цих ризиків полягає в наступному:

— Страхувати тільки куплений товар, але не страхувати все інше майно в квартирі покупця безглуздо, так як страховик заплатить тільки вартість купленого товару за вирахуванням франшизи, а вона становить 50% вартості товару.

— Страхування відповідальності перед третіми особами. Якщо пожежа у вашій квартирі стався з вини загоряння купленого об'єкта, а при цьому постраждала сусідня квартира, то вам компенсують збитки сусіда тільки в межах 45% вартості купленого товару.

— Вартість страховки значно перевищує вартість подібних послуг на ринку. Ось про це потрібно зупинитися більш докладно.

Отже, тариф дорівнює 13,86% від вартості купленого товару. Насправді, на страховому ринку вартість страховки квартири становить: будівля, стіни і ремонт від 0,09% до 0,3% в залежності від умови розміщення квартири і будинки. Саме майно квартири можна застрахувати в межах від 0,25% до 0,8% в залежності від виду майна. Страхування відповідальності може коштувати від 0,2% до 0,5% також в залежності від умов експлуатації квартири або будинку.

Отже, в тариф включено покриття за реальними ризиками плюс комісійні продавця (магазину) за продаж цих полісів, що становлять левову частку тарифу. Практика показує, що даний вид страхування є незбитковим для страховика (збитки до 1% в рік), а величезні комісійні страховому агенту, тобто магазину, оплачує сам покупець.

Як видно, цей вид страхування не має нічого спільного зі страхуванням, а просто шахрайська схема з викачування грошей у покупців побутової техніки, яка карна справа.

Ми можемо погодитися, коли побутова техніка продається в кредит, і банк, кредитуючи покупця, вимагає страхування від нещасного випадку життя позичальника. Але і тут застосовують тарифи кілька разів перевищують ринкові, так як комісійні банку також захмарні. Ось чому ми мали певний бум зростання в портфелях деяких страховиків страхування від нещасного випадку.

Ну а тепер найголовніше. Чий це такий "нав'язливий сервіс". Таку послугу пропонує мережа магазинів "Фокстрот" разом зі страховою компанією "Арсенал Страхування". Цей бізнес ніяк не можна назвати страхуванням. З отриманої страхової премії до 90% страховик залишає магазину в якості комісійних, як свого агента.

Див. «Страховики ділять мережі»

Деякі магазини для цього створюють власні агентські компанії. В даному випадку такий агентської компанією виступає ТОВ «САБ Дистрибьюшн», засновником якої, ймовірно, є мережа магазинів «Фокстрот». Завдяки цьому такий бізнес придбав масштабний розвиток в роки кризи. Цим страждали всі мережі магазинів побутової техніки, а грішили в цьому виді бізнесу страхові компанії "Арсенал Страхування" і "Альфа страхування". Ось чому на нараді з обговорення проекту нового закону «Про страхування» в комітеті Верховної Ради деякі страховики билися за те, щоб дати юрособам можливість виступати агентами страховиків. Серед них, звичайно, мережеві магазини та фірми. Відверте лобіювання своїх інтересів. Не більше того. Подивіться посилання нижче на відео.

Див. Обговорення проекту Закону України «Про страхування» в частині страхових посередників»

Суть цей дискусії полягав в тому, що деякі страховики виправдовували своїх «партнерів», юридичних осіб, мережі магазинів продажу побутової техніки, стверджуючи, що юридичні особи мають фінансову дисципліну, контролюються податковою і мають касові апарати. Але при чому тут це? Яка різниця, що гроші прийняті від клієнта в касу магазину, а потім перераховується тільки частина премії, решта залишається на рахунку продавця, і більша її частина, в якості винагороди. За що? За те, що в тариф заклали ці комісійні і продавець використовує свій фінансовий канал для обкрадання покупця?

Відчувши такий бізнес мережу магазинів "Ельдорадо" створило свою страхову компанію, щоб повністю зосередити у себе всю премію.

Див. «Ельдорадо» стало сміливіше

Завдяки такому бізнесу страхова компанія "Арсенал Страхування" стала лідером ринку по приросту премій в роздрібному бізнесі за підсумками 2012 року.

Але хіба ринок про це не знав? Також відомо це і в коридорах регулятора ринку, Нацкофінуслугі. Знають про це і в Антимонопольному Комітеті України і в Комітеті з питань захисту прав споживачів фінансових послуг. Ось це і є прояв корупції на страховому ринку.

І такі корупційні схеми існують понині, починаючи з величезних комісійних і відкатів в страхуванні (О.Т.К.А.Т. - Особлива Техніка Клієнтської атракції). Без відкатів ніхто страхуватися не буде, особливо, по ОСАГО, де відкати становлять часом більше 50% премії. А хто виграє ці тендери? Природно, маловідомі страхові компанії. Ви вже, напевно, чули про страхування патрульних автомобілів київської поліції по ОСАГО в страховій компанії «Україна», яка до цього була позбавлена ліцензії. Але нічого. Спрацювало вже в нових умовах. А потім посипалися скарги про затримки виплат.

Думаю, правоохоронним органам є поле для роботи, а регулятору потрібно карати таких страховиків, позбавленням їх ліцензій.

Якщо цей матеріал вас зацікавив, будемо вдячні, коли поділитесь ним в соціальних мережах або прокоментуєте.